올해 증시에서 중국이나 동남아국가연합(아세안) 매출 비중이 높은 기업을 주목할 필요가 있다는 분석이 나왔다. 올해 국내 상장사 매출 증가율이 전년 대비 크게 둔화할 것으로 전망되면서 성장세가 높은 아시아 지역에서 매출이 늘어나는 기업의 주가 상승세가 돋보일 것이란 예상이다.

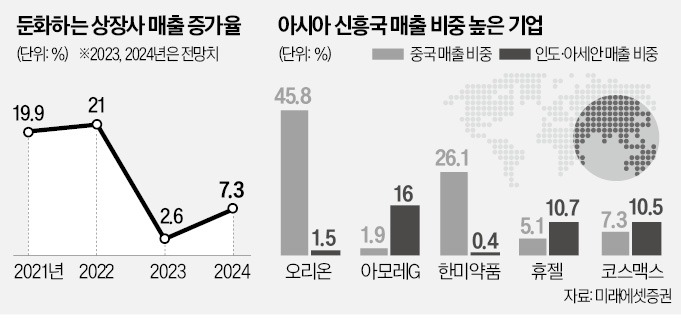

23일 미래에셋증권에 따르면 올해 국내 주요 상장사의 매출 증가율은 2.6%에 그칠 전망이다. 주요 상장사의 매출 컨센서스(증권사 추정치 평균)는 올초 대비 8.5% 감소한 상태다. 인플레이션(물가 상승)으로 인한 제품 가격 상승과 원화 약세로 지난해 매출 증가율이 21.0%에 달했던 것과 대비된다. 유명간 미래에셋증권 연구원은 “경기 둔화를 고려하면 올해 기업들의 제품 판매량 증가나 가격 인상은 제한적일 것”이라며 “기업 매출이 둔화하는 시기인 만큼 매출 증가율이 높은 기업이 증시에서 프리미엄을 누릴 수 있다”고 말했다.

아시아 신흥국 매출 비중이 높은 기업을 주목할 필요가 있다는 설명이다. 올해 세계 국내총생산(GDP) 증가율은 2.4% 수준으로 크게 둔화할 전망이지만 인도는 7% 내외, 아세안 5개국은 5% 내외의 성장세를 유지할 것으로 예상되고 있기 때문이다. 리오프닝(경제활동 재개)을 시작한 중국도 올해 5%대의 높은 성장률을 기록할 것으로 전망된다.

아모레G는 인도와 아세안 매출 비중이 16.0%에 달한다. 중국 리오프닝에 힘입어 주요 자회사인 아모레퍼시픽의 영업이익 회복세도 클 것으로 전망된다. 오리온의 중국 매출 비중은 45.8%에 달한다. 올해 매출은 전년 대비 6.2% 증가할 것으로 예상된다.

매출 둔화 국면에선 고정비 부담이 낮은 기업을 주의 깊게 살펴볼 필요가 있다는 조언도 나온다. 매출 대비 고정비 비율이 낮을수록 영업이익 수준을 방어하는 데 유리해서다. 임금과 감가상각비, 대손상각비, 임차료 등이 고정비에 해당한다. 미래에셋증권에 따르면 지난해 고정비 비율이 전년 대비 하락한 기업의 주가 상승률은 고정비 비율이 오른 기업보다 평균 15.6% 높았다.

매출 대비 고정비 비율이 2년 연속 하락했고 올해 매출이 전년 대비 증가할 것으로 전망되는 기업은 삼성중공업, 한국가스공사, SK가스, 콜마비앤에이치, 엠씨넥스 등인 것으로 조사됐다.

심성미 기자 smshim@hankyung.com

매출 증가율 높은 기업 주목

23일 미래에셋증권에 따르면 올해 국내 주요 상장사의 매출 증가율은 2.6%에 그칠 전망이다. 주요 상장사의 매출 컨센서스(증권사 추정치 평균)는 올초 대비 8.5% 감소한 상태다. 인플레이션(물가 상승)으로 인한 제품 가격 상승과 원화 약세로 지난해 매출 증가율이 21.0%에 달했던 것과 대비된다. 유명간 미래에셋증권 연구원은 “경기 둔화를 고려하면 올해 기업들의 제품 판매량 증가나 가격 인상은 제한적일 것”이라며 “기업 매출이 둔화하는 시기인 만큼 매출 증가율이 높은 기업이 증시에서 프리미엄을 누릴 수 있다”고 말했다.

아시아 신흥국 매출 비중이 높은 기업을 주목할 필요가 있다는 설명이다. 올해 세계 국내총생산(GDP) 증가율은 2.4% 수준으로 크게 둔화할 전망이지만 인도는 7% 내외, 아세안 5개국은 5% 내외의 성장세를 유지할 것으로 예상되고 있기 때문이다. 리오프닝(경제활동 재개)을 시작한 중국도 올해 5%대의 높은 성장률을 기록할 것으로 전망된다.

고정비 부담 낮은 기업 ‘관심’

지난해 4분기부터 올해 3분기까지 인도와 아세안 국가 관련 매출 비중이 10% 이상이거나 중국 매출 비중이 20% 이상이면서 올해 매출이 전년 대비 증가할 것으로 전망되는 대표적인 기업은 오리온과 아모레G, 한미약품, HL만도, 휴젤, 파라다이스, GKL, 코스맥스 등인 것으로 나타났다.아모레G는 인도와 아세안 매출 비중이 16.0%에 달한다. 중국 리오프닝에 힘입어 주요 자회사인 아모레퍼시픽의 영업이익 회복세도 클 것으로 전망된다. 오리온의 중국 매출 비중은 45.8%에 달한다. 올해 매출은 전년 대비 6.2% 증가할 것으로 예상된다.

매출 둔화 국면에선 고정비 부담이 낮은 기업을 주의 깊게 살펴볼 필요가 있다는 조언도 나온다. 매출 대비 고정비 비율이 낮을수록 영업이익 수준을 방어하는 데 유리해서다. 임금과 감가상각비, 대손상각비, 임차료 등이 고정비에 해당한다. 미래에셋증권에 따르면 지난해 고정비 비율이 전년 대비 하락한 기업의 주가 상승률은 고정비 비율이 오른 기업보다 평균 15.6% 높았다.

매출 대비 고정비 비율이 2년 연속 하락했고 올해 매출이 전년 대비 증가할 것으로 전망되는 기업은 삼성중공업, 한국가스공사, SK가스, 콜마비앤에이치, 엠씨넥스 등인 것으로 조사됐다.

심성미 기자 smshim@hankyung.com

관련뉴스